Günstige Motorradversicherung

-

Ausgezeichneter Kfz-Versicherer mit Top-Bewertung2

-

24/7 Schadenservice persönlich und online

-

Dauerhaft sparen: 15 % Rabatt mit Code1 Motorrad15

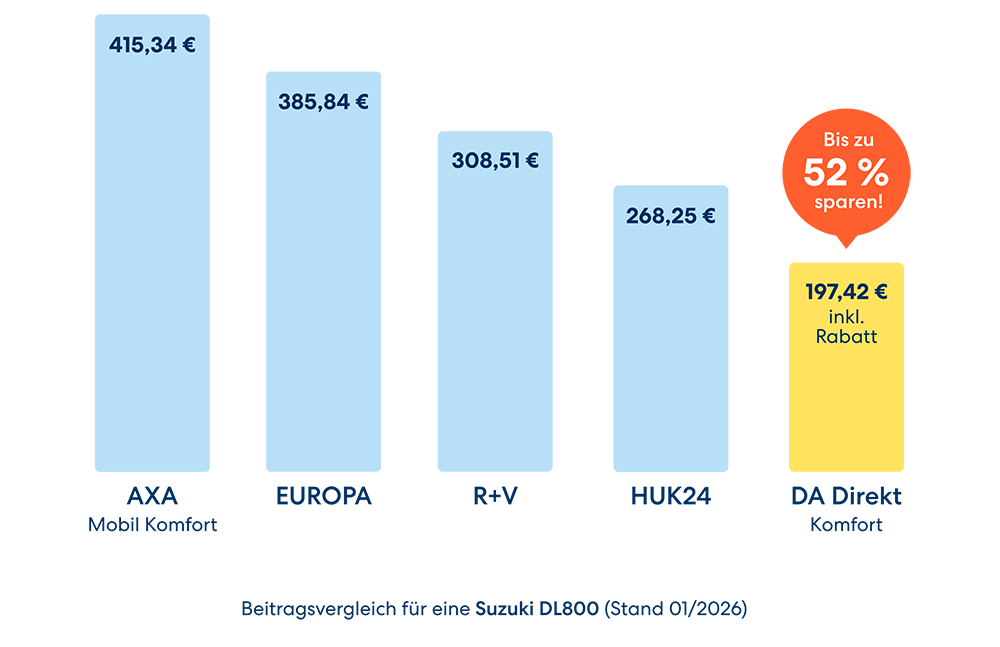

Bis zu 52 % günstiger als der Wettbewerb3

Wie wir das machen? Als Direktversicherer arbeitet DA Direkt ohne Außendienst. Wir regeln die Schadenabwicklung mit autorisierten Partnerwerkstätten und überprüfen regelmäßig die Konditionen. Diese Vorteile geben wir direkt und fair an Sie weiter.

Im Marktdurchschnitt zählt DA Direkt zu den leistungsstärksten und günstigsten Motorradversicherungen.

Für Sie ausgezeichnet: unsere günstige Motorradversicherung

Unsere Tarife im Vergleich

Wir haben die Versicherung, Sie haben die Wahl: Die Motorradhaftpflichtversicherung ist ein Muss auf deutschen Straßen. Auch bei Unfällen im Ausland zahlt sie für Personen- und Sachschäden, die Sie anderen verursachen. Die Teilkasko fürs Motorrad versichert Schäden, die ohne Ihr Zutun verursacht wurden. Für alle, die selbstverschuldete Schäden an der eigenen Maschine absichern möchten, lohnt sich die Motorrad-Vollkaskoversicherung.

- Haftpflichtversicherung

- Teilkaskoversicherung

- Vollkaskoversicherung

Basis

Komfort

Komfort Plus

Sie bleiben mit Ihrem Motorrad liegen, haben einen Unfall oder werden im Urlaub krank? Wir übernehmen zum Beispiel die Kosten für die Wiederherstellung der Fahrbereitschaft Ihres Motorrads und organisieren im Krankheitsfall die Rückreise sowie den Rücktransport Ihres Zweirads.

Mit dem Motorrad-Schutzbrief von DA Direkt helfen wir Ihnen im Notfall schnell weiter - europaweit. Sie erreichen uns persönlich an 365 Tagen im Jahr, rund um die Uhr.

Basis

Komfort

Komfort Plus

Sie bleiben mit Ihrem Motorrad liegen, haben einen Unfall oder werden im Urlaub krank? Wir übernehmen zum Beispiel die Kosten für die Wiederherstellung der Fahrbereitschaft Ihres Motorrads und organisieren im Krankheitsfall die Rückreise sowie den Rücktransport Ihres Zweirads.

Mit dem Motorrad-Schutzbrief von DA Direkt helfen wir Ihnen im Notfall schnell weiter - europaweit. Sie erreichen uns persönlich an 365 Tagen im Jahr, rund um die Uhr.

Basis

Komfort

Komfort Plus

Sie bleiben mit Ihrem Motorrad liegen, haben einen Unfall oder werden im Urlaub krank? Wir übernehmen zum Beispiel die Kosten für die Wiederherstellung der Fahrbereitschaft Ihres Motorrads und organisieren im Krankheitsfall die Rückreise sowie den Rücktransport Ihres Zweirads.

Mit dem Motorrad-Schutzbrief von DA Direkt helfen wir Ihnen im Notfall schnell weiter - europaweit. Sie erreichen uns persönlich an 365 Tagen im Jahr, rund um die Uhr.

Biker aufgepasst: Jetzt doppelt sparen