Günstige Autoversicherung

-

Ausgezeichneter Kfz-Versicherer mit Top-Bewertung2

-

24/7 Schadenservice persönlich und online

-

15 % Rabatt mit Code1 Bonus15

Bis zu 45 % günstiger als der Wettbewerb3

Wie wir das machen? Als Direktversicherer arbeitet DA Direkt ohne Außendienst. Wir regeln die Schadenabwicklung mit autorisierten Partnerwerkstätten und überprüfen regelmäßig die Konditionen. Diese Vorteile geben wir direkt und fair an Sie weiter.

Im Marktdurchschnitt zählt DA Direkt zu den leistungsstärksten und günstigsten Autoversicherungen.

So wird's noch günstiger

Unsere Leistungen auf einen Blick

Sie haben die Wahl: Je nach ausgewählter Versicherung (Haftpflicht, Teilkasko oder Vollkasko) können Sie sich für den Tarif Basis, Komfort oder Komfort Plus mit speziellen Zusatzleistungen für Ihre Kraftfahrzeugversicherung entscheiden. Exakt der Schutz, der zu Ihren Bedürfnissen passt.

- Kfz-Haftpflichtversicherung

- Teilkaskoversicherung

- Vollkaskoversicherung

Basis

Komfort

Komfort Plus

Als Mallorca-Police wird die Haftpflichtversicherung für Mietfahrzeuge auf Reisen bezeichnet. Sie schützt Sie bei der Benutzung gemieteter Pkw, Motorräder oder Campingfahrzeuge im europäischen Ausland. Falls die für das Fahrzeug abgeschlossene Deckungssumme im Schadenfall nicht ausreicht, wird die Differenz bis zur vertraglich vereinbarten Deckungssumme abgedeckt.

Die Fahrerschutzversicherung bietet dem Fahrer bei selbstverschuldeten Unfällen mit erheblichen Verletzungen finanzielle Sicherheit. Mit der Fahrerschutzversicherung von DA Direkt ist der berechtigte Fahrer beim Lenken des versicherten Fahrzeugs geschützt. Diese zahlt, wenn der Fahrer den Unfall selbst verursacht, der Schädiger unbekannt ist oder der Unfall aufgrund höherer Gewalt eintritt.

Vorausgesetzt er verursacht schuldhaft einen Unfall, wird dabei erheblich verletzt und verbringt mindestens fünf Nächte im Krankenhaus.

Werden Leistungen von anderen Stellen, z. B. dem Unfallgegner oder der Krankenkasse erbracht, werden diese angerechnet und DA Direkt gleicht die Ansprüche nach Vorleistung aller anderen Leistungsträger aus.

Basis

Komfort

Komfort Plus

Die Fahrerschutzversicherung bietet dem Fahrer bei selbstverschuldeten Unfällen mit erheblichen Verletzungen finanzielle Sicherheit. Mit der Fahrerschutzversicherung von DA Direkt ist der berechtigte Fahrer beim Lenken des versicherten Fahrzeugs geschützt. Diese zahlt, wenn der Fahrer den Unfall selbst verursacht, der Schädiger unbekannt ist oder der Unfall aufgrund höherer Gewalt eintritt.

Vorausgesetzt er verursacht schuldhaft einen Unfall, wird dabei erheblich verletzt und verbringt mindestens fünf Nächte im Krankenhaus.

Werden Leistungen von anderen Stellen, z. B. dem Unfallgegner oder der Krankenkasse erbracht, werden diese angerechnet und DA Direkt gleicht die Ansprüche nach Vorleistung aller anderen Leistungsträger aus.

Wenn für Ihren Neuwagen eine Kaskoversicherung besteht, erstatten wir den Neupreis bei Totalschaden, Zerstörung oder Diebstahl innerhalb von 24 Monaten nach der Erstzulassung.

Voraussetzungen sind u. a.:

- Sie sind der erste Besitzer oder haben das Fahrzeug als Tageszulassung erworben

- Sie haben das Fahrzeug zur Eigenverwendung angeschafft

Wechselprämie nach einem Totalschaden oder Diebstahl

In der Vollkaskoversicherung zahlt Ihnen DA Direkt, sofern Sie nach einem Totalschaden oder Diebstahl Ihres Autos mit Verbrennungs- oder Plug-in-Hybrid-Motor auf ein neues Elektroauto umsteigen, zusätzlich zur Entschädigungsleistung des Neuwerts eine Wechselprämie von 2.000 Euro.

Ist Ihr gebrauchter Pkw teil- oder vollkaskoversichert, erstatten wir Ihnen bei Totalschaden, Zerstörung oder bei Diebstahl innerhalb der ersten 24 Monate nach Zulassung auf Ihren Namen den Kaufpreis zum Zeitpunkt der Zulassung.

Sie erhalten in dieser Zeit ein kleines Ersatzfahrzeug, ihr Fahrzeug wird abgeholt und wieder zurückgebracht und zusätzlich geben unsere Werkstattpartner 30 Jahre Garantie auf alle Reparaturarbeiten.

Basis

Komfort

Komfort Plus

Die Fahrerschutzversicherung bietet dem Fahrer bei selbstverschuldeten Unfällen mit erheblichen Verletzungen finanzielle Sicherheit. Mit der Fahrerschutzversicherung von DA Direkt ist der berechtigte Fahrer beim Lenken des versicherten Fahrzeugs geschützt. Diese zahlt, wenn der Fahrer den Unfall selbst verursacht, der Schädiger unbekannt ist oder der Unfall aufgrund höherer Gewalt eintritt.

Vorausgesetzt er verursacht schuldhaft einen Unfall, wird dabei erheblich verletzt und verbringt mindestens fünf Nächte im Krankenhaus.

Werden Leistungen von anderen Stellen, z. B. dem Unfallgegner oder der Krankenkasse erbracht, werden diese angerechnet und DA Direkt gleicht die Ansprüche nach Vorleistung aller anderen Leistungsträger aus.

Wenn für Ihren Neuwagen eine Kaskoversicherung besteht, erstatten wir den Neupreis bei Totalschaden, Zerstörung oder Diebstahl innerhalb von 24 Monaten nach der Erstzulassung.

Voraussetzungen sind u. a.:

- Sie sind der erste Besitzer oder haben das Fahrzeug als Tageszulassung erworben

- Sie haben das Fahrzeug zur Eigenverwendung angeschafft

Wechselprämie nach einem Totalschaden oder Diebstahl

In der Vollkaskoversicherung zahlt Ihnen DA Direkt, sofern Sie nach einem Totalschaden oder Diebstahl Ihres Autos mit Verbrennungs- oder Plug-in-Hybrid-Motor auf ein neues Elektroauto umsteigen, zusätzlich zur Entschädigungsleistung des Neuwerts eine Wechselprämie von 2.000 Euro.

Ist Ihr gebrauchter Pkw teil- oder vollkaskoversichert, erstatten wir Ihnen bei Totalschaden, Zerstörung oder bei Diebstahl innerhalb der ersten 24 Monate nach Zulassung auf Ihren Namen den Kaufpreis zum Zeitpunkt der Zulassung.

Sie erhalten in dieser Zeit ein kleines Ersatzfahrzeug, ihr Fahrzeug wird abgeholt und wieder zurückgebracht und zusätzlich geben unsere Werkstattpartner 30 Jahre Garantie auf alle Reparaturarbeiten.

-

Kfz-Haftpflicht: Sie und Ihr Pkw sind mit 100 Mio. Euro geschützt

-

-

Teilkaskoversicherung: Absicherung für Schäden am eigenen Auto

-

-

Vollkaskoversicherung: Schutz bei selbst verschuldeten Schäden am eigenen Fahrzeug

-

-

Sonderleistungen für Besitzer von Elektroautos

-

Jetzt doppelt sparen mit der Zweitwagenversicherung

Sie erhalten für Ihr zweites Auto die gleiche Schadenfreiheitsklasse wie für Ihr erstes – bis SF 30*. Zusätzlich gibt es jetzt 15 % Rabatt und das für die gesamte Vertragslaufzeit.

Ihr Erstwagen ist nicht bei DA Direkt versichert? Kein Problem: Sie profitieren direkt von der günstigen Sondereinstufung, wenn Sie binnen zwölf Monaten mit Ihrem ersten Auto zu uns wechseln.

Noch bis 7. April mit Code1 Bonus15

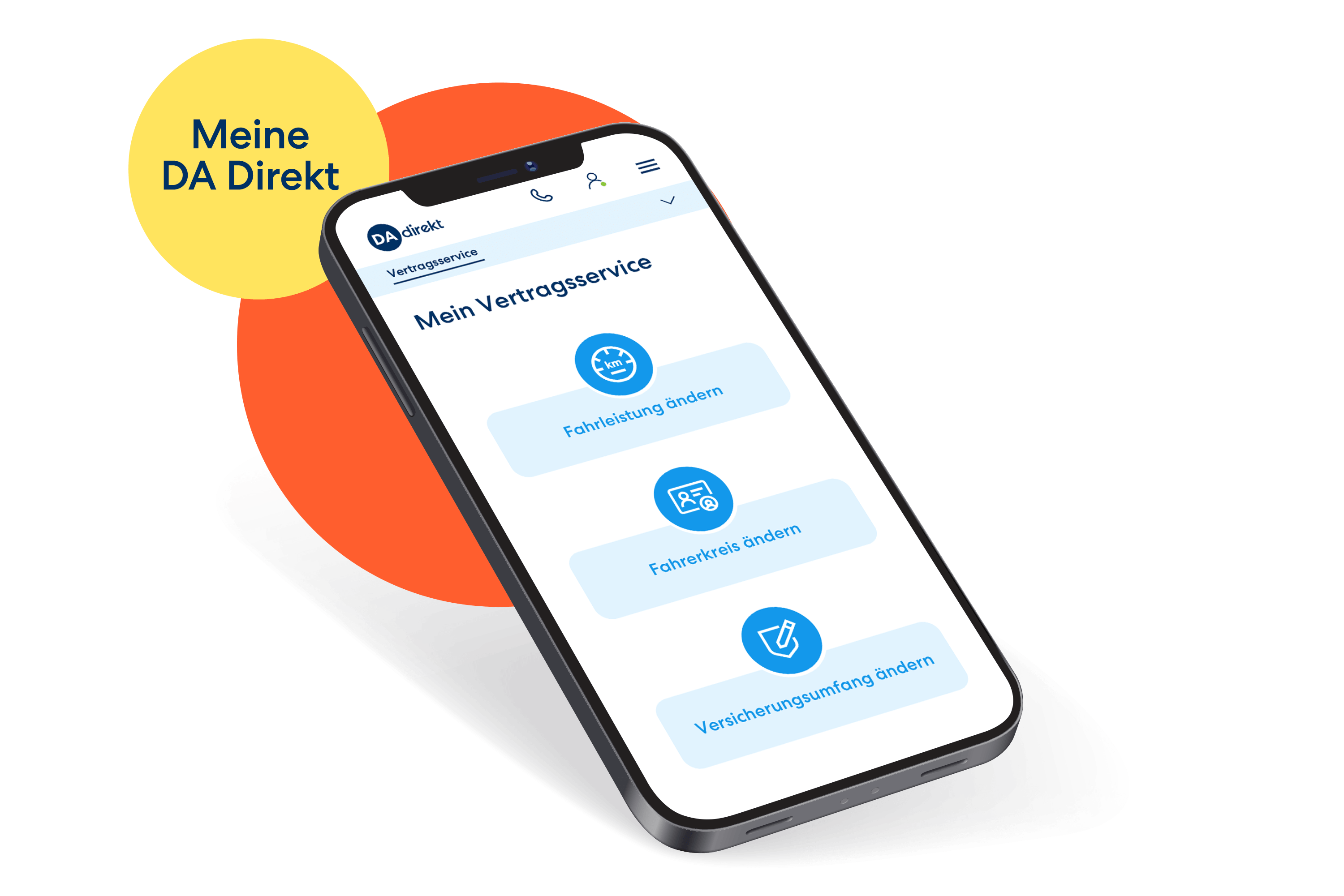

Unsere ausgezeichnete Autoversicherung

Volle Kontrolle über Ihre Kfz-Versicherung

-

Einfach Fahrleistung, Fahrer oder Versicherungsschutz direkt online ändern

-

Weitere Vertragsdaten anpassen

-

Alle Versicherungsunterlagen flexibel und digital verwalten

Wechseln? So einfach geht's

Mit unserem Service kündigen Sie ganz bequem Ihre alte Versicherung. Einfach Autoversicherung online bei uns abschließen und anschließend Wechselservice nutzen - schnell und unkompliziert.

Weitere Services rund um Ihre Autoversicherung

Da steckt doppelt Sparen drin

Jetzt Autoversicherung empfehlen und 70 € Bargeld sichern. Der Empfohlene bekommt außerdem 20 % Rabatt auf seinen Versicherungsbeitrag.