Teilkasko- oder Vollkaskoversicherung? Drei Entscheidungshilfen & Tipps

Das Wichtigste in Kürze

-

Die Kfz-Haftpflicht ist in Deutschland für alle Fahrzeuge gesetzlich vorgeschrieben – die Kaskoversicherung schützt Sie zusätzlich bei Schäden an Ihrem eigenen Auto.

-

Die Teilkasko übernimmt Kosten für Schäden durch äußere Einflüsse wie Diebstahl, Hagel, Tierunfälle oder Marderbisse.

-

Die Vollkasko bietet den optimalen Rundumschutz: Sie zahlt zusätzlich bei Vandalismus sowie für selbstverschuldete Schäden (z.B. Parkschäden,) am eigenen Fahrzeug.

Wie unterscheiden sich Kfz-Haftpflicht, Vollkasko und Teilkasko im Detail?

Die Kfz-Haftpflicht ist in Deutschland eine gesetzlich vorgeschriebene Versicherung. Ohne diese können Sie Ihr Auto nicht zulassen. 2023 gab es in Deutschland insgesamt 70,4 Millionen Haftpflicht-Verträge. Die Versicherung zahlt bei Schäden, die Sie anderen mit Ihrem Auto zufügen.

Eine Kaskoversicherung ist dagegen freiwillig. Sie können sie zusätzlich abschließen, um Schäden an Ihrem eigenen Auto abzusichern. Dabei wählen Sie zwischen zwei Schutzstufen:

Die Teilkasko deckt unter anderem ab:

- Diebstahl des Fahrzeugs oder von Zubehör

- Unwetterschäden durch Sturm, Hagel und Blitzschlag

- Glasschäden (z.B. Steinschlag in der Windschutzscheibe)

- Tierunfälle (z.B. Wildschäden))

Die Vollkasko bietet erweiterten Schutz und übernimmt:

- alle Leistungen der Teilkasko

- Kosten für Schäden durch selbstverschuldete Unfälle

- Park- und Rangierschäden am eigenen Auto (z.B. Schrammen nach dem Einparken oder bei Fahrerflucht des Verursachers)

- Reparaturkosten bei mutwilliger Beschädigung durch Fremde (Vandalismus)

Tipp zur Teilkasko in ländlichen Regionen: passenden Schutz bei Wildunfällen finden

Tierunfälle passieren besonders häufig auf Landstraßen. Wohnen Sie in einem ländlichen Gebiet, prüfen Sie unbedingt, welche Tierunfälle Ihre Teilkasko abdeckt. Das unterscheidet sich je nach Anbieter stark: Viele Basis-Tarife versichern ausschließlich Schäden durch sogenanntes Haarwild (wie Rehe oder Wildschweine). Achten Sie deshalb darauf, ob Ihre Teilkasko auch Unfälle mit weiteren Tieren einschließt.

Wie setzen sich die Kosten für Vollkasko und Teilkasko zusammen?

Ihr Beitrag für die Kaskoversicherung beruht auf folgenden Faktoren:

- Die Typklasse: Sie basiert auf statistischen Daten. Je seltener ein Fahrzeugmodell gestohlen wird und je günstiger die durchschnittlichen Reparaturkosten dafür sind, desto besser ist die Typklasse. Dementsprechend günstiger ist Ihr Beitrag.

- Die Regionalklasse: Auch der Ort, an dem Sie Ihr Auto zulassen, beeinflusst den Preis.

Je besser die Schadenbilanz eines Zulassungsbezirks ist, desto niedriger fällt Ihr Beitrag aus. - Die Schadenfreiheitsklasse (SF-Klasse): Wer lange unfallfrei fährt, sichert sich einen hohen Schadenfreiheitsrabatt. Das senkt die Kosten für die Vollkasko. Gut zu wissen: Bei der Teilkasko gibt es diesen Rabatt nicht, da Sie auf Unwetter oder Steinschläge keinen Einfluss haben.

- Individuelle Tarifmerkmale: Die jährliche Kilometerleistung, das Parken in einer sicheren Garage oder Vereinbarungen mit einer Werkstatt (sogenannte Werkstattbindung) können den Versicherungsbeitrag zusätzlich senken.

Tipp: Ermitteln Sie im Online-Tarifrechner für Vollkasko und Teilkasko den exakten Beitrag für Ihr Fahrzeug – mit nur wenigen Klicks.

Clever sparen durch Selbstbeteiligung: Ob Teilkasko oder Vollkasko – vereinbaren Sie einen Eigenanteil im Schadensfall, senken Sie damit Ihre Versicherungsprämie. Das Prinzip ist ganz einfach: Sie legen einen Betrag fest, zum Beispiel 150 Euro. Dafür reduziert der Versicherer Ihre Prämie. Schon eine geringe Selbstbeteiligung kann sich lohnen – natürlich bestimmen Sie die Höhe der Selbstbeteiligung selbst.

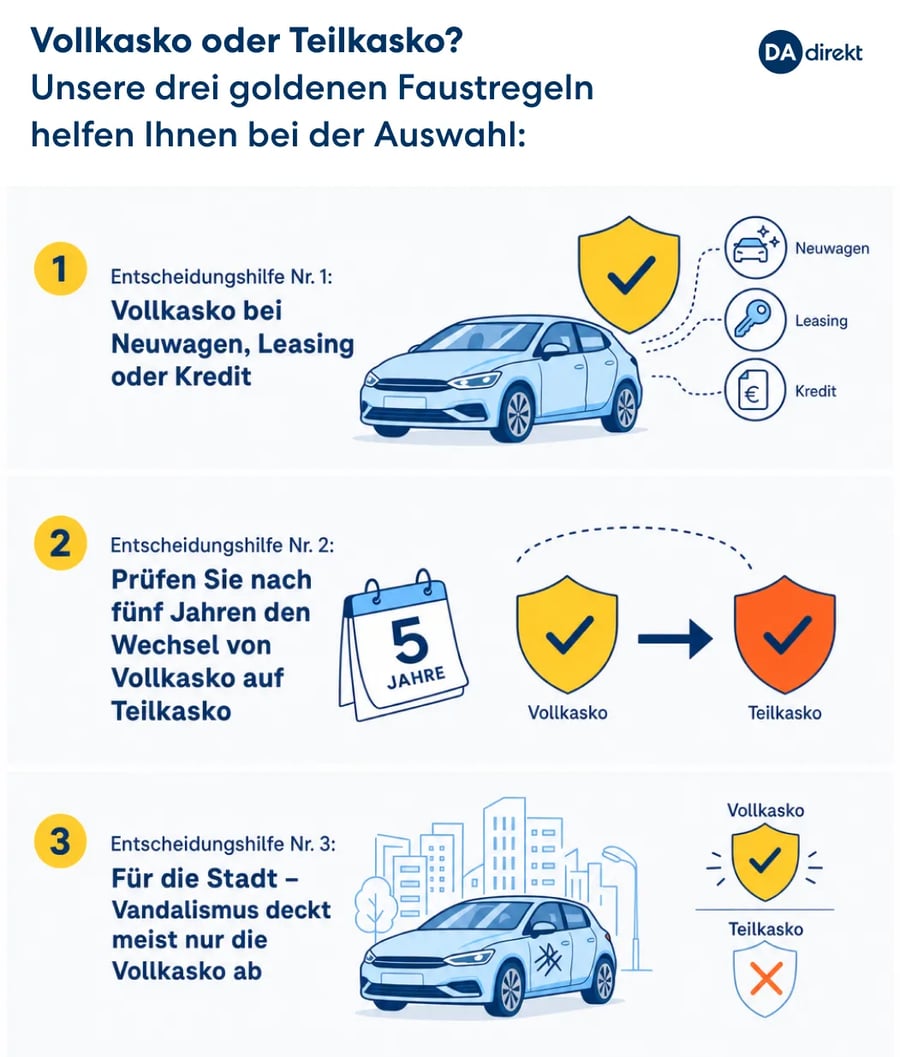

Entscheidungshilfe Nr. 3: Für die Stadt – Vandalismus deckt meist zahlt oft nur die Vollkasko ab

Als Vandalismus gilt im Versicherungssprech die mut- oder böswillige Beschädigung Ihres eigenen Autos durch fremde Personen. Je anonymer die Gegend, desto größer die Gefahr von Vandalismus. Daher kommt er vor allem in Großstädten vor: Jemand streift Ihr parkendes Auto mit dem Fahrrad und fährt einfach weiter oder schlägt betrunken die Seitenscheibe ein.

Als Vandalismus-Schaden zählen:

- Mutwillige Beschädigungen am Fahrzeugkörper: Zerkratzter Lack, abgebrochene Antennen oder ähnliche Schäden ohne Diebstahlabsicht gelten als Vandalismus. Solche Vandalismusschäden am Fahrzeugkörper sind bei DA Direkt über die Vollkasko versichert. Die Teilkasko übernimmt in diesem Zusammenhang nur Glasschäden, z. B. zerbrochene Scheiben, als Glasbruchereignis.

- Böswillige Beschädigung im Innenraum: Wird in Ihr Auto eingebrochen und dabei ein fest eingebautes Radio gestohlen, ist dieser Diebstahl über die Teilkasko versichert. Entstehen dabei zusätzlich mut- oder böswillige Schäden im Innenraum (z. B. beschmierte oder beschädigte Sitze), sind diese – sofern sie im Zusammenhang mit diesem Einbruch stehen und kein Basis-Tarif mit entsprechenden Einschränkungen vereinbart wurde – über die Vollkasko versichert.

Unsere günstige Autoversicherung

-

Ausgezeichneter Kfz-Versicherer mit Top-Bewertung2

-

24/7 Schadenservice persönlich und online

-

Besten Schutz sichern und bis zu 45 % sparen3

Profitieren Sie dauerhaft von 15 % Rabatt bei Ihrer Kfz-Versicherung. Einfach bei Abschluss den Aktionscode1 Bonus15 einlösen - nur noch bis 6. Juli!