Zahnzusatzversicherung bei laufender Behandlung: Das steckt dahinter

Das Wichtigste in Kürze

-

Versicherer sprechen von einer laufenden Behandlung, wenn Ihr Zahnarzt bereits mit der Behandlung Ihrer Zähne begonnen hat. Eine angeratene Behandlung bedeutet hingegen, dass eine Diagnose gestellt wurde oder ein Heil- und Kostenplan vorliegt.

-

Eine Zahnzusatzversicherung bei laufender oder angeratener Behandlung abzuschließen, ist bei vielen Versicherern möglich. Allerdings ist diese dann normalerweise NICHT mitversichert.

-

Wenige Tarife greifen bei bereits laufender Behandlung – dazu zählt die Zahnzusatzversicherung mit Soforthilfe von DA Direkt.

Rettung in der Not: Zahnzusatzversicherung mit Soforthilfe

Welche Zahnzusatzversicherung zahlt rückwirkend?

Sogenannte Rückwärtsversicherungen können Sie auch noch bei laufender Behandlung abschließen. Sie umfassen sogar Behandlungen, die bis zu sechs Monate vor Versicherungsbeginn begonnen wurden. Diese Assekuranzen sind auch als „Versicherungen mit Soforthilfe“ bekannt.

Beispiel – hier lohnt sich eine Zahnzusatzversicherung mit Soforthilfe:

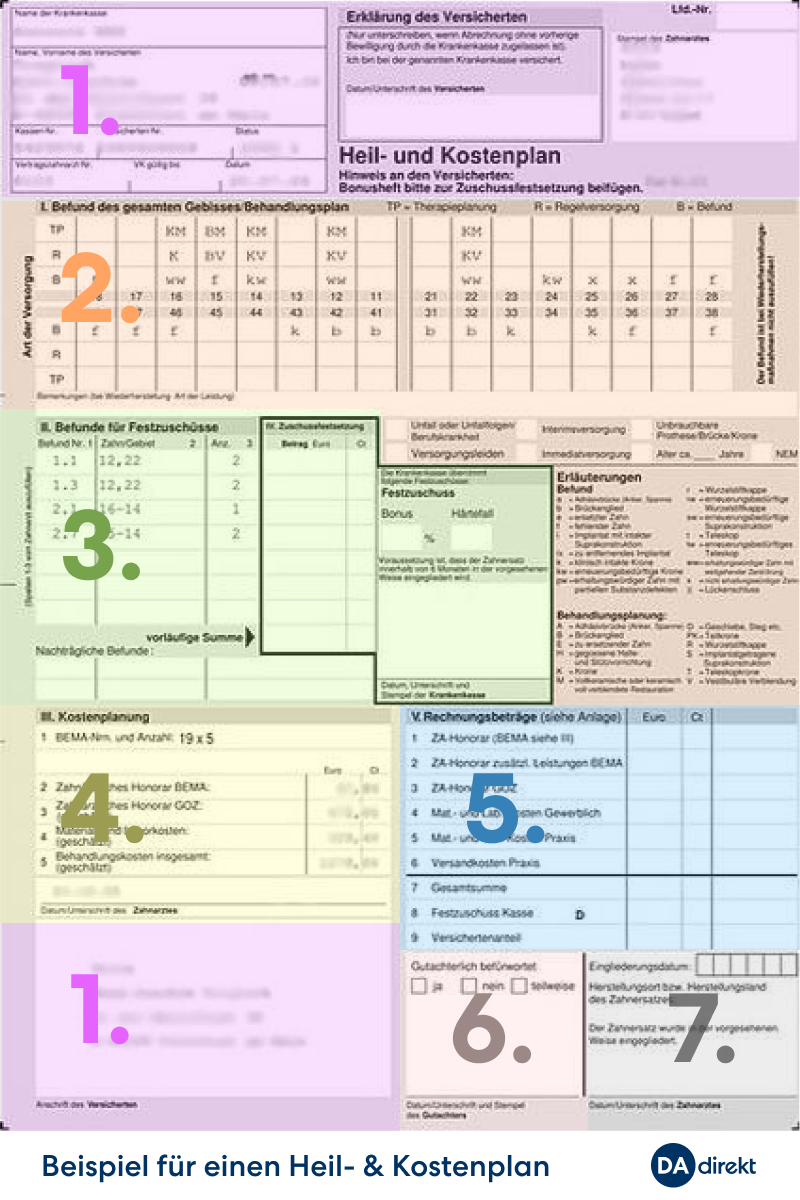

- Versichertendaten und Auftrag: Zu Beginn stehen die persönlichen Angaben der versicherten Person. Mit Datum und Unterschrift werden die im HKP aufgeführten Maßnahmen bestätigt und beauftragt.

- Befund, Regelversorgung, Planung: Anschließend folgen der Befund des gesamten Gebisses sowie die Regelversorgung und die Behandlungsplanung.

- Festzuschüsse: Danach werden die Befunde für die Festzuschüsse eingetragen und durch die Krankenkasse bestätigt.

- Kostenplanung: Im vierten Abschnitt wird die Kostenplanung dargestellt.

- Rechnungsbeträge / Nachweise: Hier werden die endgültigen Rechnungsbeträge eingetragen und durch passende Anlagen/Belege nachgewiesen.

- Gutachterentscheidung (falls vorhanden): Wenn ein Gutachter beteiligt war, wird an dieser Stelle die abschließende Bewertung/Entscheidung dokumentiert.

- Herkunft und Eingliederung: Abschließend gibt es ein Feld für Angaben zur Herkunft des Zahnersatzes sowie zum Zeitpunkt des Einsetzens (Eingliederung).